Das Finanzamt Neubrandenburg (Rentenempfänger im Ausland - RiA) ist in Deutschland das einzige Finanzamt, das zentral für alle zuständig ist, die im Ausland leben und aus Deutschland nur Renten beziehen. Bei weiteren Einkünften kann ein anderes Finanzamt zuständig sein. Genaueres zur Zuständigkeit und zum Finanzamt erfahren Sie unter Wir über uns.

Wir freuen uns, wenn wir Ihre Fragen zum Thema "Besteuerung der aus Deutschland bezogenen Renten bei einem Wohnsitz im Ausland" auf den folgenden Internetseiten beantworten können. Sollten dennoch einige Fragen unbeantwortet bleiben, können Sie sich mit dem Kontaktformular direkt an das Finanzamt Neubrandenburg (RiA) wenden.

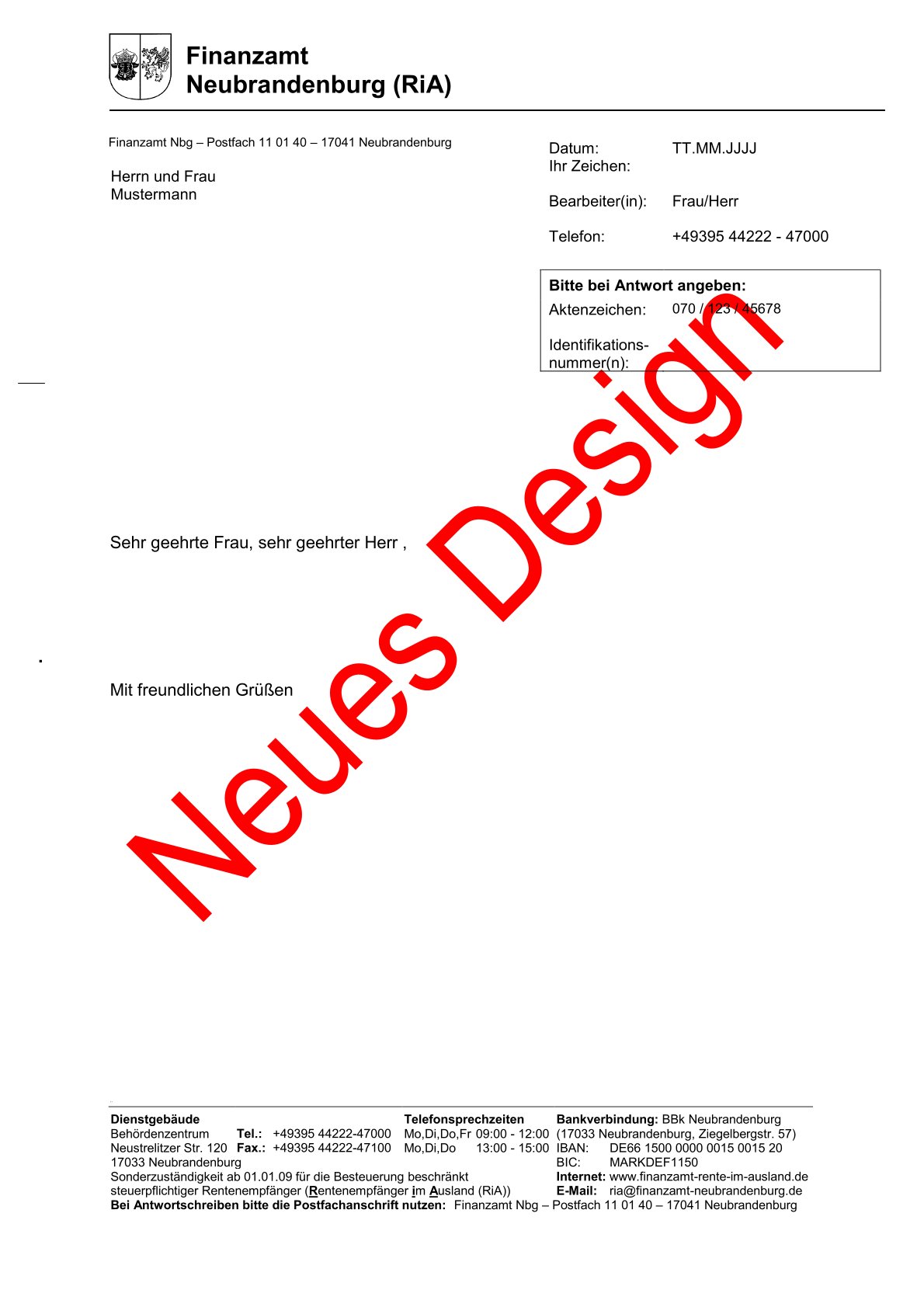

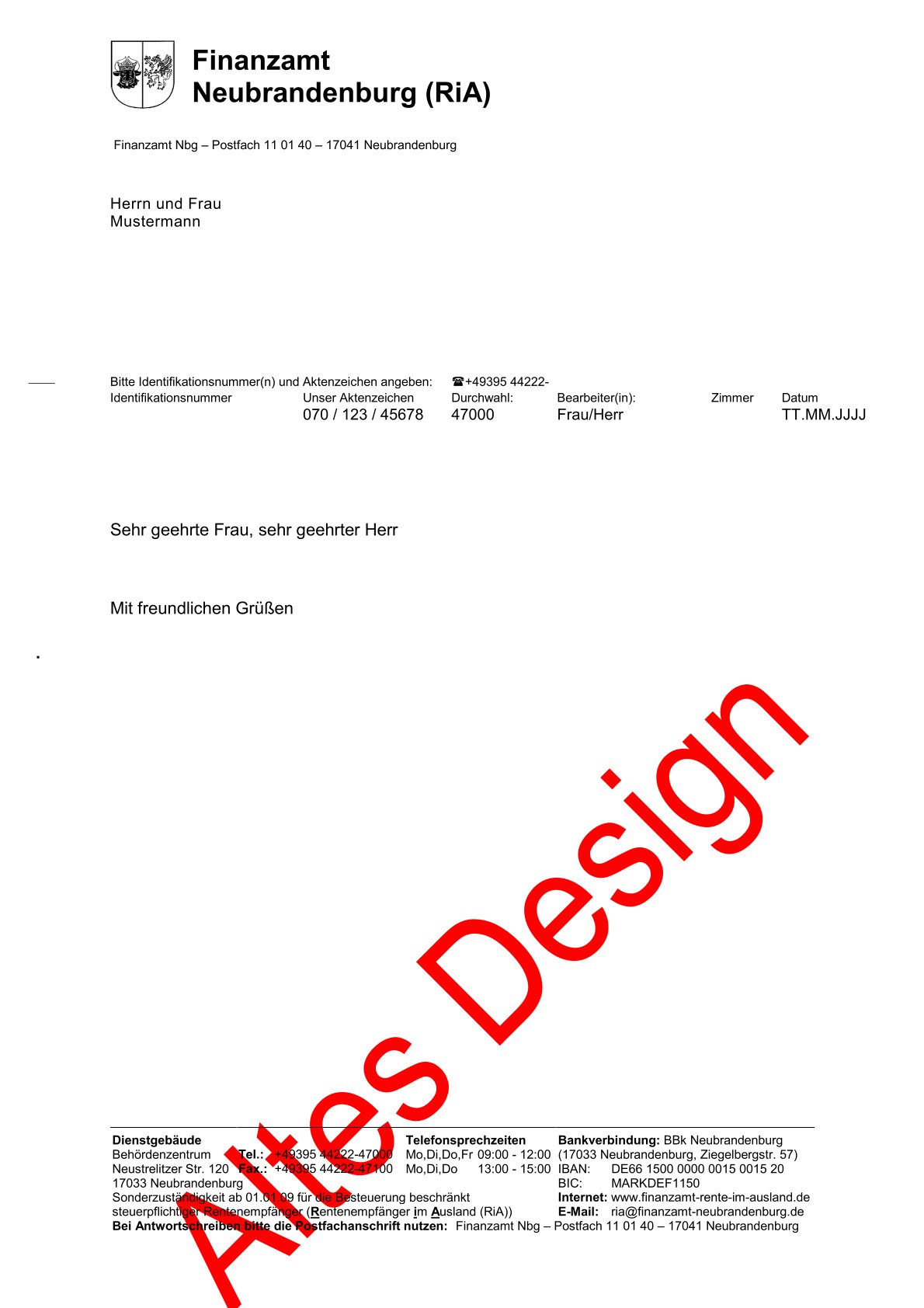

Umstellung des Briefkopfdesigns

Seit Anfang 2024 haben die Schreiben des Finanzamtes Neubrandenburg (RiA) ein neues Briefkopfdesign. Zunächst verwendet das Finanzamt daneben auch noch den alten Briefkopf weiter, da das Design nur Schritt für Schritt umgestellt werden kann.

Einstellung der Zahlungsmöglichkeit per Scheck

Dieses Verfahren wird ab 2022 durch die Deutsche Bundesbank erheblich eingeschränkt und in absehbarer Zeit eingestellt.

Deshalb wird das Finanzamt ab dem 14. Januar 2022 folgende Schecks nicht mehr einlösen:

- Schecks, die nicht in EURO ausgestellt sind

- Schecks in EURO, die über ein nicht-deutsches Kreditinstitut gezogen werden

Bitte halten Sie diesbezüglich Rücksprache mit Ihrer Bank. Das Finanzamt rechnet damit, dass es weitere Einschränkungen durch die deutschen Banken geben wird und der Scheckverkehr kurzfristig vollständig eingestellt werden könnte.

Bitte nutzen Sie alternative Zahlungswege.

Wichtige Mitteilung - Zahlungshinweise für Vorauszahlungen werden nicht mehr versandt

Sie wurden bisher quartalsweise an die fälligen Vorauszahlungen erinnert. Diese regelmäßigen Zahlungshinweise werden nicht mehr versandt.

Für Rentenempfänger, die im SEPA-Zahlungsraum ein Bankkonto führen, empfehlen wir die Teilnahme am SEPA-Lastschrifteinzugsverfahren.

Die entsprechenden Vordrucke zum SEPA-Lastschriftverfahren finden Sie im Internet unter https://www.steuerportal-mv.de/Service/Vordrucke/ (Sachgebiet: Einzug von Steuern im SEPA – Lastschriftverfahren).

Kontakt mit dem Finanzamt Neubrandenburg (RiA)

{kind=link}

{kind=link}